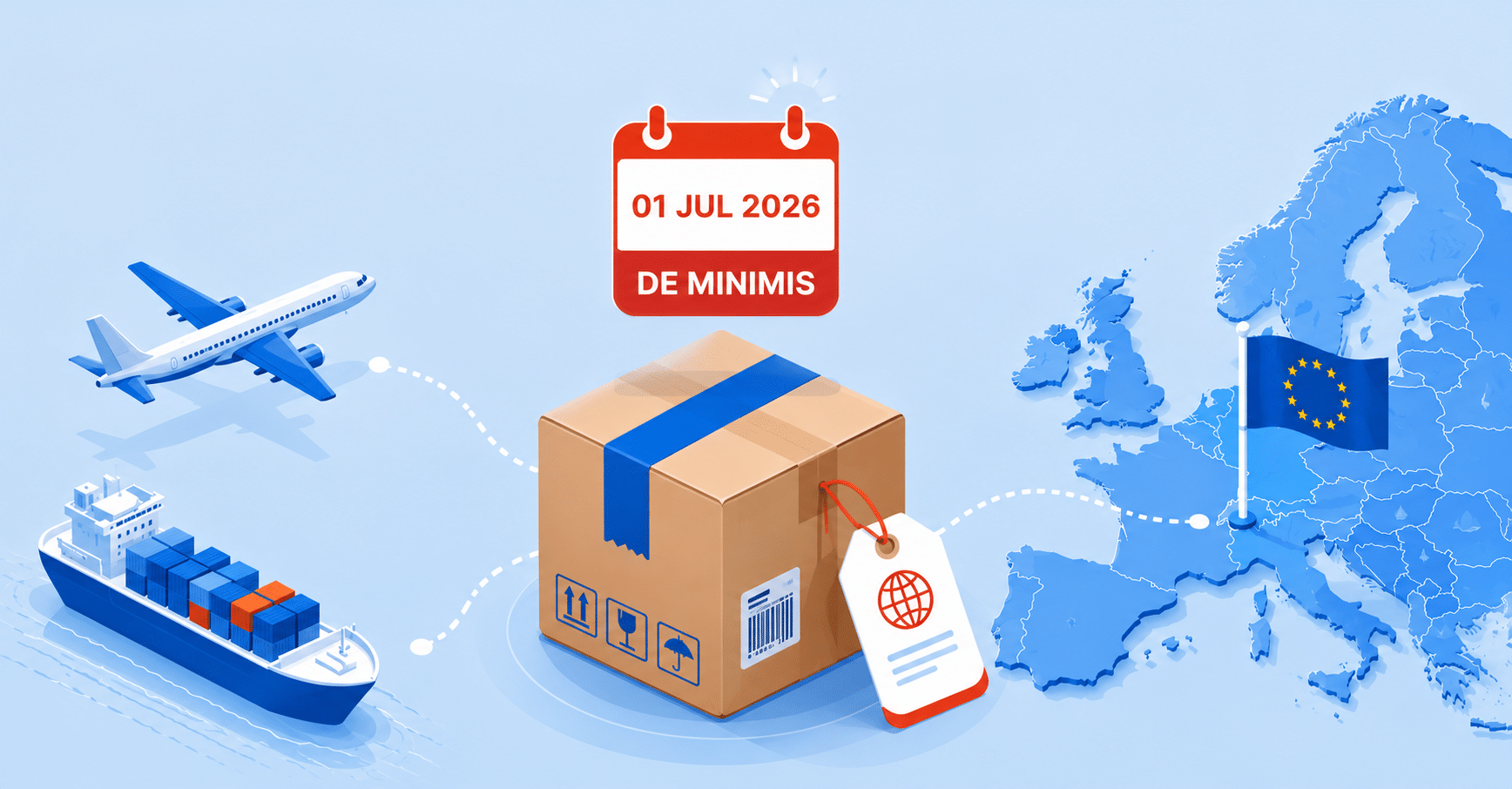

Das Wichtigste in Kürze

- Ab dem 1. Juli 2026 entfällt die 150-Euro-Zollfreigrenze für B2C-Kleinsendungen aus Nicht-EU-Ländern in die EU. An ihre Stelle tritt – befristet bis voraussichtlich 2028 – eine pauschale Zollabgabe von 3 Euro je Warenart.

- Zusätzlich ist ab voraussichtlich November 2026 eine separate Handling Fee von rund 2 Euro pro Sendung geplant. Einzelne EU-Mitgliedstaaten wie Frankreich und Italien erheben bereits eigene nationale Abgaben.

- Für Schweizer Händler, Marktplätze und Dienstleister entscheidet damit nicht eine einzelne Gebühr, sondern die korrekte zolltarifliche Einreihung, saubere Sendungsdaten und ein realistisches Landed-Cost-Modell über Kosten und reibungslose Verzollung in der EU.

Was ändert sich zum 1. Juli 2026?

Bislang konnten Sendungen mit einem Warenwert bis 150 Euro zollfrei in die EU eingeführt werden. Die Einfuhrumsatzsteuer fiel weiterhin an. Mit Wirkung zum 1. Juli 2026 schafft die EU diese Zollfreigrenze ab. An ihre Stelle tritt eine pauschale Zollabgabe von 3 Euro – eine Übergangslösung, die der Rat der Europäischen Union am 11. Februar 2026 final beschlossen hat.

Die Pauschale betrifft B2C-Sendungen mit einem Wert bis 150 Euro aus Drittländern in die EU. Für Schweizer Unternehmen ist dies relevant, wenn sie Waren direkt an Privatkunden in der EU verkaufen oder entsprechende Sendungsströme über Marktplätze, Fulfilment-Partner oder Paketdienstleister abwickeln.

Zunächst gilt die Regelung für Verkäufer, die im Import-One-Stop-Shop (IOSS) für die Mehrwertsteuer registriert sind. Die EU-Kommission prüft, ob die Regelung auf nicht registrierte Händler ausgeweitet wird.

Die Massnahme ist bis zur Inbetriebnahme des EU Customs Data Hub – erwartet um 2028 – befristet. Danach sollen reguläre Zolltarife gelten. Von der Einfuhrumsatzsteuer ist die Abgabe getrennt; an den IOSS-Regeln ändert sich nichts.

Wie wird die 3-Euro-Pauschale berechnet?

Die Abgabe fällt je Warenart an – also pro Zolltarif-Unterposition –, nicht pauschal pro Paket. Enthält eine Sendung mehrere unterschiedliche Warenarten, wird die Pauschale für jede Warenart separat fällig.

Das offizielle Beispiel des Rates: Ein Paket mit einer Bluse aus Seide und zwei Blusen aus Wolle enthält aufgrund unterschiedlicher Tarif-Unterpositionen zwei verschiedene Warenarten. Damit werden 6 Euro fällig. Bei gemischten Sendungen kann sich der Betrag entsprechend schnell über 3 Euro hinaus erhöhen.

Für Schweizer Versender bedeutet das: Die Qualität der Produktdaten, die korrekte Zolltarifnummer und die saubere Zuordnung der Warenarten werden noch wichtiger. Fehler bei der Einreihung können nicht nur zu falschen Kostenannahmen führen, sondern auch Verzögerungen bei der EU-Importabfertigung verursachen

Warum bleibt es nicht bei 3 Euro?

Die 3-Euro-Pauschale steht im Mittelpunkt der Diskussion, ist aber nur die erste Kostenschicht. Zwei weitere Kostenebenen kommen hinzu:

- Handling Fee auf EU-Ebene: Eine separate Bearbeitungsgebühr von rund 2 Euro pro Sendung ist ab voraussichtlich November 2026 vorgesehen. Sie wird derzeit noch zwischen Rat und Parlament verhandelt; die genaue Bemessung – pro Sendung oder pro Position – steht noch nicht endgültig fest.

- Nationale Abgaben: Mehrere EU-Mitgliedstaaten haben bereits eigene Regelungen eingeführt. Frankreich erhebt seit dem 1. März 2026 eine Kleinpaket-Abgabe von 2 Euro je HS6-Code und Paket, Italien eine Abgabe von 2 Euro.

Für die Planung folgt daraus: Die reale Belastung pro Sendung entsteht schichtweise und unterscheidet sich je nach EU-Zielmarkt. Eine einheitliche „3-Euro-Annahme“ bildet die Kostenlage für Schweizer Händler nicht zuverlässig ab.

Was sollten Schweizer Händler und Logistikdienstleister jetzt tun?

Entscheidend ist die Vorbereitung, bevor die Ware die Schweiz verlässt oder aus einem Drittland direkt an EU-Kunden versendet wird. In der Praxis bedeutet das:

- Sendungsströme prüfen: B2C-Sendungen bis 150 Euro in die EU identifizieren und die Zollexposition bewerten – insbesondere bei gemischten Paketen mit mehreren Warenarten.

- Einreihung sichern: Die zolltarifliche Einreihung sorgfältig vornehmen, da die Pauschale je Warenart greift. Korrekte Zolltarifnummern und vollständige Produktdaten werden für die EU-Importabfertigung zentral.

- Landed Cost neu rechnen: Pauschalzoll, geplante Handling Fee und nationale Abgaben in Preis-, Versand- und Retourenkalkulationen einarbeiten. Je nach Geschäftsmodell kann auch die Konsolidierung von Sendungen oder eine Anpassung der Fulfilment-Struktur sinnvoll sein.

- IOSS- und Steuer-Setup klären: Prüfen, ob die bestehende IOSS-Registrierung, EU-VAT-Pflichten und gegebenenfalls Fiskalvertretung zur neuen Kosten- und Abwicklungslogik passen.

- Rollen im Zollprozess klären: Schweizer Unternehmen sollten wissen, wer bei EU-Sendungen als Verkäufer, Importeur, Zollvertreter oder logistischer Dienstleister auftritt. Die EU-Zollpflichten liegen nicht automatisch beim Schweizer Versender, können ihn aber operativ und kommerziell direkt betreffen.

Wie Gerlach unterstützt

Zoll ist unser einziges Geschäft. Als neutraler Zolldienstleister – unabhängig von Spediteuren und Carriern – begleitet Gerlach Unternehmen bei jedem Schritt: von der korrekten Einreihung über die Zollanmeldung bis zu IOSS, VAT-Registrierung und Fiskalvertretung.

Für Schweizer Unternehmen mit B2C-Sendungen in die EU bedeutet das: saubere Sendungsdaten, korrekte Zolltarifnummern und verlässliche Prozesse für die Verzollung im Zielmarkt. So bleiben Ihre Anmeldungen korrekt und Ihre Sendungen in Bewegung – einfach, sicher und nachvollziehbar.

Mit mehr als 140 Jahren Erfahrung und über 1.000 Zollexpertinnen und -experten in 27 Ländern unterstützt Gerlach Sie dabei, in einem sich wandelnden Regelwerk compliant zu bleiben, damit Sie sich auf Ihr Kerngeschäft konzentrieren können.

Kontaktieren Sie uns für eine persönliche Beratung.